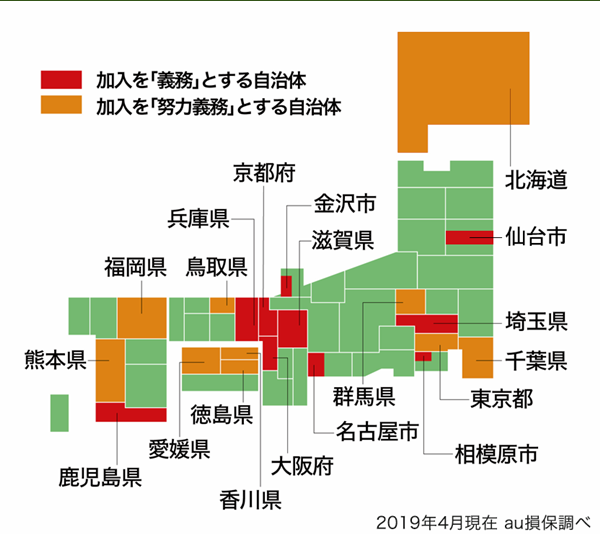

朝の情報番組などでも話題になっている、自転車保険の加入義務化。

もう既に、加入義務地域と努力義務地域という区分で実施されている地域があります。

今回は、義務化される地域が増える!という話です。

自転車保険の加入義務については、前回の記事をご覧ください

10月から義務化が予定されている地域は?

・神奈川県(2019年10月予定)

・静岡県(2019年10月予定)

・長野県(2019年10月予定)

・愛知県豊橋市(2019年10月予定)

・茨城県笠間市(2019年10月予定)

です。

これまでは、地方自治体の主導で義務化される動きが一般的でした。

しかし最近は、県の条例として制定される地域が増えてきています。

ここ数年で義務化地域も増え、いよいよ全国的に自転車保険の加入を考えるべき時期が来たかという雰囲気ですね!

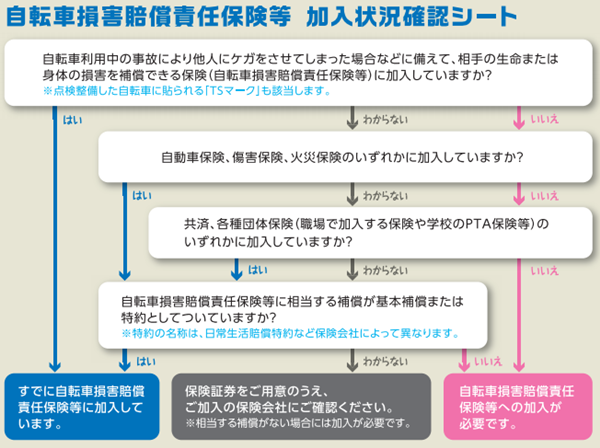

ちょっと神奈川県の条例告知資料を覗いてみよう!

神奈川県で配布されている資料には、加入状況確認シートがついています。

この内容を確認して、条例に基づいた保険加入をしているか確認できます。

チェックしてみよう!

いかがですか?

皆さんは、適合する保険に加入していましたか?

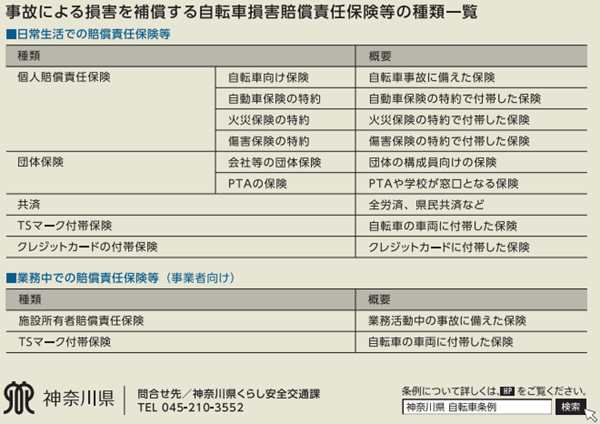

加入するなら、どんな保険に加入すればいいのか

保険の種類は大きく分類すると

自転車向け保険

か

自動車保険等の特約として付帯している保険

を選ぶのが一般的です。

自転車向け保険

au損保:自転車向け保険 Bycle

https://www.au-sonpo.co.jp/pc/bycle/

東京海上日動:eサイクル保険(自転車利用者向け保険)

https://www.tokiomarine-nichido.co.jp/service/net/e-cycle/

三井住友海上:ネットde保険@さいくる(自転車保険(交通傷害型))

いくつかご紹介しましたが、これらは自転車に特化した保険です。

自転車の為のサービスがいくつも用意されています。

特約として付帯している保険

チューリッヒ保険会社

自動車保険の特約に「個人賠償責任保障特約」がついている商品があります。この内容の一つに、自転車の事故も補償する特約が含まれます。

ソニー損保

自動車保険の特約に、こちらも「個人賠償責任保障特約」がついている商品があります。この特約により、自転車事故による保証を受ける事が出来ます。

自転車向け保険と特約として付帯している保険の違い

何が違うのか。

これは断然、ロードサービスがあるのかないのかなど、自転車に特化したサービスが違います!

特約として付帯しているものの多くは、個人賠償責任保障特約としての機能なので、基本的に賠償責任保障のみです。

しかし、自転車保険は自転車のお困りごとにピンポイントに応えてくれる内容が多くあります。

詳しくは、前回の記事をご覧ください。

悩む前に、まず加入している保険を確認する事から始めよう!

保険の加入義務化は進んでいますが、焦って不要な保険に加入する必要はありません。

まず、既に加入中の保険を確認してください。

私自身、加入している生命保険を見直したところ、自転車の事故について個人賠償責任保障特約が含まれていました!

しかも、家族までカバーしてくれる内容でした!なので、すでに保険加入は問題なし!

という事がわかりました。

もし特約に含まれていなくても、オプションで付帯出来るかもしれません。

ぜひ、加入中の保険会社へ確認してみてください。

あとは、自転車専用のサービスを必要としているのかどうか。

ロードサービスなどが必要であれば、専用の保険を選べばいいですね!

加入義務化が進む中で、皆さんの地域はいかがでしょうか。

すでに義務化されていたり、今後の予定になっていたり様々だと思います。

ただ、そもそも自転車保険の義務化の背景は

事故が起きた場合、加害者と被害者の双方に大きな負担が生まれる。その負担を軽減する為

です。

義務化されていない地域であっても、自分の為にも家族の為にも、加入しておくことをお勧めします。